El martes 25 de febrero, Chile experimentó un apagón eléctrico que dejó al 98% de la población sin suministro por 8 largas ...

Hoy, ya somos 80.000 personas usando Neat. Algunos de ustedes nos han acompañado desde el comienzo, mientras que otros se han unido ...

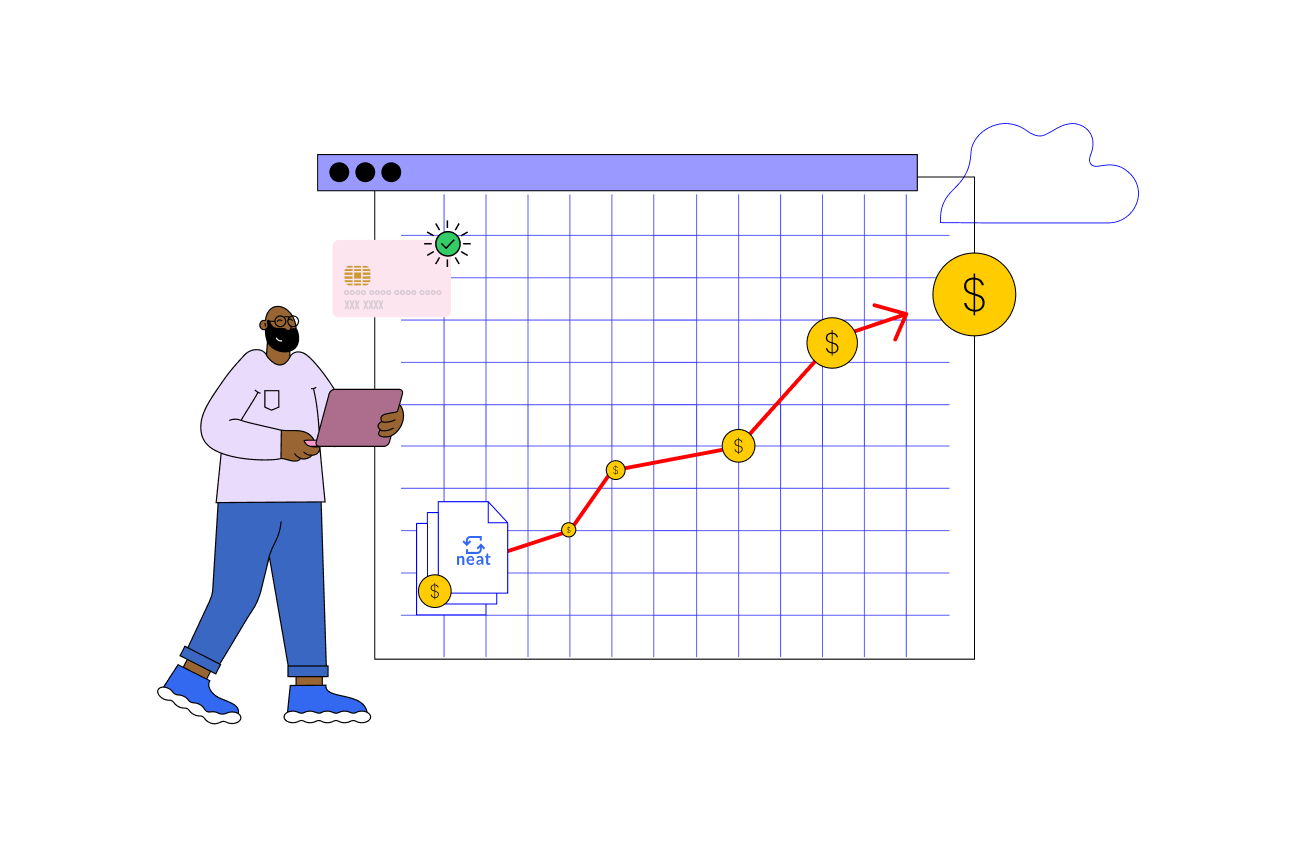

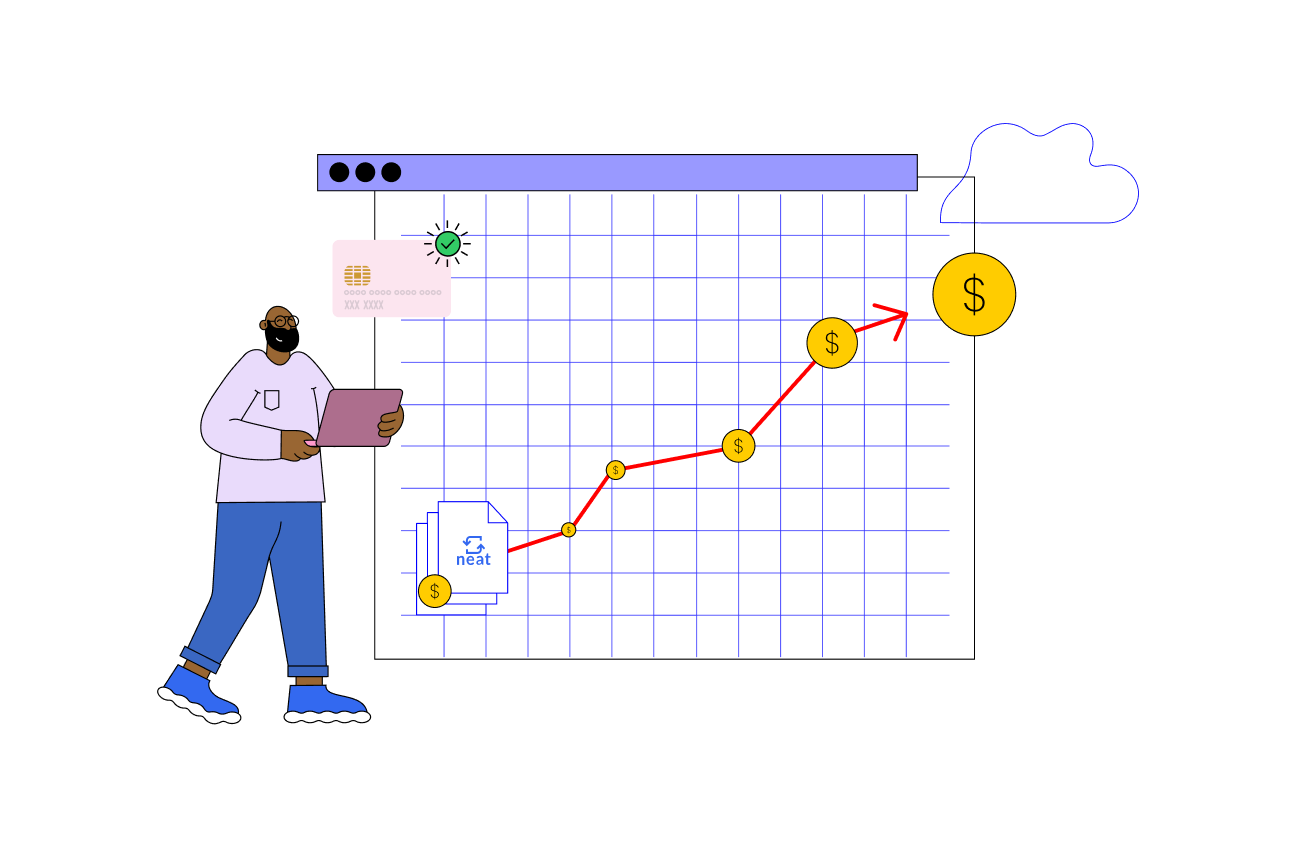

En Neat nos propusimos responder una pregunta clave: ¿realmente estamos impactando de forma significativa en la vida de nuestros usuarios? Para resolverlo, ...

El último fin de semana, la Fórmula 1 estuvo en Brasil y fue un fenómeno, cada vez son más los chilenos enganchados ...

Un viaje hacia nuestra nueva identidad: Te invitamos a recorrer con nosotros el proceso que nos llevó a rediseñar nuestra marca ...

Artículos que creemos te podrían interesar

Ver más noticiasArtículos que creeemos te podrían interesar

El martes 25 de febrero, Chile experimentó un apagón eléctrico que dejó al 98% de la población sin suministro por 8 largas ...

El martes 25 de febrero, Chile experimentó un apagón eléctrico que dejó al 98% de la población sin suministro por 8 largas ...

El martes 25 de febrero, Chile experimentó un apagón eléctrico que dejó al 98% de la población sin suministro por 8 largas ...

El martes 25 de febrero, Chile experimentó un apagón eléctrico que dejó al 98% de la población sin suministro por 8 largas ...

El martes 25 de febrero, Chile experimentó un apagón eléctrico que dejó al 98% de la población sin suministro por 8 largas ...

El martes 25 de febrero, Chile experimentó un apagón eléctrico que dejó al 98% de la población sin suministro por 8 largas ...

El martes 25 de febrero, Chile experimentó un apagón eléctrico que dejó al 98% de la población sin suministro por 8 largas ...

El martes 25 de febrero, Chile experimentó un apagón eléctrico que dejó al 98% de la población sin suministro por 8 largas ...

El martes 25 de febrero, Chile experimentó un apagón eléctrico que dejó al 98% de la población sin suministro por 8 largas ...

El martes 25 de febrero, Chile experimentó un apagón eléctrico que dejó al 98% de la población sin suministro por 8 largas ...

El martes 25 de febrero, Chile experimentó un apagón eléctrico que dejó al 98% de la población sin suministro por 8 largas ...

El martes 25 de febrero, Chile experimentó un apagón eléctrico que dejó al 98% de la población sin suministro por 8 largas ...

El martes 25 de febrero, Chile experimentó un apagón eléctrico que dejó al 98% de la población sin suministro por 8 largas ...

El martes 25 de febrero, Chile experimentó un apagón eléctrico que dejó al 98% de la población sin suministro por 8 largas ...

El martes 25 de febrero, Chile experimentó un apagón eléctrico que dejó al 98% de la población sin suministro por 8 largas ...

El martes 25 de febrero, Chile experimentó un apagón eléctrico que dejó al 98% de la población sin suministro por 8 largas ...

El martes 25 de febrero, Chile experimentó un apagón eléctrico que dejó al 98% de la población sin suministro por 8 largas ...

El martes 25 de febrero, Chile experimentó un apagón eléctrico que dejó al 98% de la población sin suministro por 8 largas ...

El martes 25 de febrero, Chile experimentó un apagón eléctrico que dejó al 98% de la población sin suministro por 8 largas ...

El martes 25 de febrero, Chile experimentó un apagón eléctrico que dejó al 98% de la población sin suministro por 8 largas ...

El martes 25 de febrero, Chile experimentó un apagón eléctrico que dejó al 98% de la población sin suministro por 8 largas ...

El martes 25 de febrero, Chile experimentó un apagón eléctrico que dejó al 98% de la población sin suministro por 8 largas ...

El martes 25 de febrero, Chile experimentó un apagón eléctrico que dejó al 98% de la población sin suministro por 8 largas ...

Los articulos mas relevantes hasta el momento 🧐

El martes 25 de febrero, Chile experimentó un apagón eléctrico que dejó al 98% de la población sin suministro por 8 largas ...

Hoy, ya somos 80.000 personas usando Neat. Algunos de ustedes nos han acompañado desde el comienzo, mientras que otros se han unido ...

En Neat nos propusimos responder una pregunta clave: ¿realmente estamos impactando de forma significativa en la vida de nuestros usuarios? Para resolverlo, ...